热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

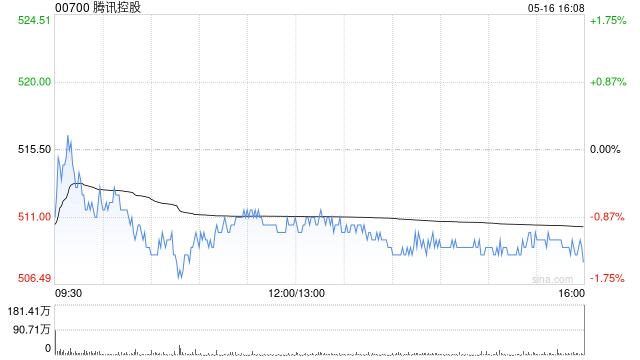

野村发布研报称线上配资炒股网站,在宏观不确定因素影响下,腾讯控股(00700)首季业绩依旧亮丽,线上游戏及广告业务强于预期,推动收入及non-IFRS每股盈利分别同比增长13%及25%,较市场普遍预期高出2.5%及3%。期内线上游戏业务收入同比增长24%,较市场预测高出8个百分点,本地及国际游戏均实现强劲增长,旗舰游戏《王者荣耀》和《和平精英》均创下历史最高总流水,野村对此感到惊喜。野村维持对腾讯的“买入”评级,目标价从468港元上调至670港元,并将今明两年每股盈利预测从26.15及28.87元人民币,上调至27.32及30.59元人民币。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 线上配资炒股网站

易云达提示:文章来自网络,不代表本站观点。

相关文章

热点资讯